LES CARTES LIÉES AUX STABLECOINS MONTRENT L'AVENIR DES CARTES DE CRÉDIT

Pourquoi avez-vous besoin d’une banque si vous pouvez stocker vos soldes sous forme de Stablecoins ou pièces stables, les dépenser n’importe où, obtenir du crédit et gagner du rendement ?

La grande majorité des clients des banques locales n’adopteront pas cette mesure demain par ignorance et par naiveté ou par effet d'influence de leur banque.

Le génie est sorti de la bouteille.

Ce café £3,50 leur a simplement montré un avenir où les banques sont facultatives.

Pour comprendre pourquoi ce café était important, vous devez voir comment l’univers des cartes explose au-delà des banques.

L'univers des cartes s'étend*

Trois de ces quatre catégories n’existaient pratiquement pas depuis une décennie. Ils sont désormais des concurrents majeurs.

Une carte “liée à un stablecoin” pourrait être émise par une bourse centralisée (par exemple Coinbase), ou il peut être “auto-gardien.” Ainsi, même s’il existe un émetteur et un gestionnaire de programme de la carte en coulisses, aucune banque ni aucun acteur central ne gère les fonds sous-jacents.

Ce quatrième type de carte est disruptif

(Si vous voulez devenir vraiment sophistiqué, il n'y a techniquement aucune raison pour qu'une néobanque ou une banque ne puisse pas vous permettre de dépenser également à partir d'un solde de stablecoin, mais il est utile de garder ces 4 catégories de produits à l'esprit, du moins pour l'instant.).

Qu'est-ce qu'une carte auto-conservatrice liée à Stablecoin ?

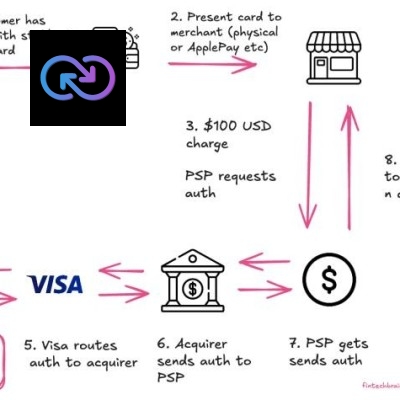

Les cartes liées aux stablecoins vous permettent de dépenser vos stablecoins, comme l'AFRO, USDC ou l'USDT, chez n'importe quel commerçant acceptant les réseaux de paiement standard comme Visa ou Mastercard. Faites attention à l’étape 4.

Supposons que le client dispose d’une carte liée au stablecoin et d’un solde stablecoin. Ils peuvent l'obtenir en étant payés en pièces stables (vers AFROSYNQ, LOOP, XENN, Metamask, Phantom ou similaire).

Ils vont dépenser dans le magasin comme d'habitude. Ils pourraient utiliser une carte de débit ou de crédit physique ou virtuelle.

Le PoS ou Terminal de paiement voit une carte ordinaire et envoie une demande d'authentification au fournisseur de services de paiement (PSP)

L'émetteur de la carte (par exemple, AFROSYNQ, LOOP, QikQik+, Gnosispay, EtherFi) vend instantanément les stablecoins et les convertit en monnaie fiduciaire, puis autorise la transaction.

Celle-ci est ensuite acheminée par Visa vers l'acquéreur (banque marchande) en tant que transaction approuvée

L'acquéreur envoie ceci à la PSP

La PSP reçoit l'autorisation et demande au commerçant de laisser l'utilisateur sortir du magasin avec son article (paiement effectué)

Le règlement se fait ensuite via des rails fiduciaires normaux quelques jours plus tard.

Pour le consommateur et le commerçant, cela fonctionne comme tout autre paiement via des rails de carte de crédit ou de débit.

Ce qui rend les cartes liées aux stablecoins les plus intéressantes, c'est qu'elles sont purement basées sur un portefeuille. Vous, le client, gérez ces pièces stables avec votre propre clé privée. Les cartes auto-conservatrices créent un nouvel ensemble d’économies pour les cartes en général. Sans intermédiaire

Comment fonctionnent les cartes auto-conservatrices liées aux stablecoins

Apporter le manuel ultra-riche au marché de masse.

Imaginez si vous pouviez lier votre carte Visa directement dans un coffre-fort personnel que vous gardez à la maison (dont vous seul avez la clé), et il toujours travaillé à chaque caisse. Votre argent ne repose jamais dans une « banque » ou une « Coinbase » Il se trouve dans votre propre portefeuille de contrats intelligents sur la blockchain.

Comment ça marche :

Vous chargez ce « coffre-fort » de haute technologie (votre portefeuille) avec un stablecoin, comme xEUR (un euro sur la blockchain).

Lorsque vous appuyez sur votre carte pour acheter un café, XENNFI instantanément construit un pont entre ton portefeuille personnel et réseau Visa.

Il paie le commerçant en Dollar/Euro normaux (fiat) et soustrait l'équivalent xEUR depuis ton coffre-fort.

Il existe de nombreux exemples comme XENNFI, GnosisPay, Thorchain, Pyra et bien d’autres. Ils ont tous des prix, des préférences blockchain et des avantages légèrement différents, mais XENNFI fonctionne bien comme explicateur.

AFRO est innovant. Il est lié à votre xennfi portefeuille crypto (imaginez une carte liée à votre compte Robinhood comme métaphore). Vous garez vos pièces stables et autres crypto-monnaies à un éther.fi sauter, et en retour, cela vous donne un rendement d'environ 10 % et vous permet d'emprunter sur cette garantie pour 4 %.

La carte est la partie vraiment intelligente. Il propose deux modes :

Mode de paiement direct : Vous dépensez directement votre solde de stablecoin (AFRO/USDC/USDT). Simple.

Mode d'emprunt : C'est la clé. Vous utilisez votre entier portefeuille (weETH, eBTC, etc.) comme garantie. Vous empruntez de la monnaie fiduciaire contre elle (à un APY de 4 %) pour dépenser. Vous ne vendez jamais votre actif sous-jacent, ne déclenchez pas d’événement fiscal et conservez vos récompenses de jalonnement/re-jalonnement.

XENN est un concept essentiel à comprendre. C'est un endroit pour verrouiller votre garantie (comme un coffre-fort bancaire) et ils vous permettent de gagner du rendement en prêtant vos actifs dans des protocoles comme Morpho, Aave ou Centrifuge. Ces 10 % proviennent donc de vos fonds empruntés par d’autres et remboursés avec intérêts.

Pourquoi ces cartes sont importantes : AFROSYNQ est un gestion de patrimoine outil déguisé en carte de crédit. Il est conçu pour le natif DeFi, mais pourquoi tout le monde ne peut-il pas l'avoir ? Eh bien, la plupart des gens ne sont pas si risqués qu'ils seraient heureux de garer leur valeur nette dans un protocole DeFi pour obtenir 10 % d'APY. Mais l’idée est intéressante. Les cartes de crédit garanties avec une dynamique de rendement / emprunt ne seraient-elles pas une application géniale si elles étaient courantes ?

Inconvénients possibles ?

Le problème « Soyez votre propre banque » : L’« auto-garde » est une arme à double tranchant. Si vous perdez votre mot de passe (votre « clé privée »), il y a non Numéro 1-800. Il n'y a pas de lien « Mot de passe oublié ». Votre argent a disparu. Pour toujours. C’est une perspective terrifiante pour un utilisateur normal.

Complexité et frais : Même si cela devient plus simple, l’utiliser signifie toujours interagir avec une blockchain. Cela peut impliquer des « frais de gaz » (frais de transaction réseau) qui ne sont pas familiers et semblent étrangers par rapport à une carte de débit gratuite.

Garantie volatile : que se passe-t-il si votre portefeuille de crypto-monnaies chute massivement ? Le protocole le fera vendre automatiquement pour rembourser votre prêt. Aie.

Capital à risque : Tous les clients ne sont pas prêts à prendre le risque d’avoir 10 % ou plus de leur valeur nette en crypto pour que cela soit vraiment bénéfique.

Les rendements pourraient ne pas durer éternellement : De plus, cet APY de 10 % sur les garanties est la valeur que vous obtenez aujourd'hui dans le domaine des crypto-monnaies, mais si les marchés sont en baisse, cela pourrait également en souffrir.