💵 Paiements en espèces par rapport aux paiements numériques en 2025: la réalité mondiale pourrait vous surprendre

Alors que le monde parle de se passer d'argent espèce phys, les données racontent une histoire beaucoup plus nuancée.

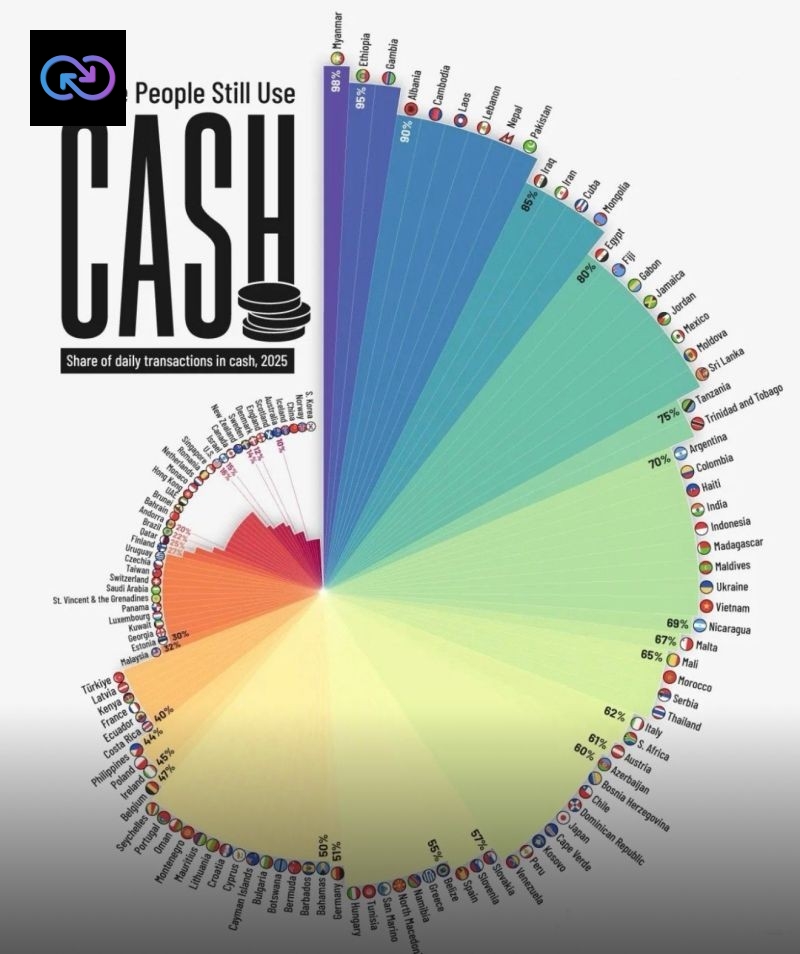

🔎 Ce que les chiffres révèlent :

🔹 L'argent physique domine toujours dans les économies les plus pauvres du monde

Des pays comme le Myanmar (98%), l'Éthiopie (95%) et la Gambie (95%) restent largement basés sur l'argent espèce - en grande partie en raison de l'accès limité aux services bancaires, de la faiblesse des infrastructures numériques et des obstacles à l'accessibilité.

🔹 Les leaders sans argent physique sont déjà là

La Suède (14%), la Norvège (10%) et la Corée du Sud (10%) démontrent ce qui se passe lorsque des écosystèmes numériques sont forts, la confiance et la réglementation s'alignent.

🔹 Le paradoxe du revenu intermédiaire

Malgré une croissance économique rapide, des pays comme le Mexique (80%), l'Inde (70%) et la Thaïlande (65%) sont toujours très dépendants de l'argent physique, ce qui révèle que la croissance du PIB ne garantit pas à elle seule la numérisation financière, il y a des facteurs socio-anthropologique et politique.

🌎 L'Amérique du Sud en un coup d'œil :

• Consommation élevée d'argent papier : Argentine et Colombie (70%)

• Modéré : Chili et Pérou (60%)

• Faible : Équateur (40%), Uruguay (30%)

📌 Les principaux points à retenir qui comptent :

✔ L'argent papier reste prédominante là où l'inclusion financière et la connectivité sont à la traîne

✔ Les sociétés sans numéraire prospèrent grâce à une infrastructure robuste, à la confiance et à la protection des consommateurs croissance du PIB

✔ Les paiements numériques ne concernent pas seulement la richesse - ils concernent la politique, la culture et l'exécution

⚠️ Des standouts inattendus :

🇯🇵 Japon (60%) - ultra-avancé, mais la tradition maintient l'argent physique en vie

🇩🇪 Allemagne (51%), 🇮🇹Italie(60%) - la culture de la vie privée plutôt que la commodité

🇨🇳 Chine (10%) - les paiements mobiles dépassent complètement les cartes

💡 Conclusion :

L'avenir des paiements n'est pas uniforme. C'est local, culturel et profondément structurel.

👉 Comment voyez-vous l'argent liquide évoluer dans votre pays au cours des cinq prochaines années ?

#fintech #digitalpayments #cashlesseconomy #financialinclusion #futureofmoney #payments #banking #emergingmarkets #globaleconomy