לְגַלוֹת פוסטים

חקור תוכן שובה לב ונקודות מבט מגוונות בדף Discover שלנו. חשוף רעיונות טריים והשתתף בשיחות משמעותיות

כמו

תגובה

לַחֲלוֹק

Music 🎶 🎵 ⏹️ 🪕 🎼 💿 🎶 africa

כמו

תגובה

לַחֲלוֹק

🎶 🎵 ⏹️ 🪕 🎼 💿

כמו

תגובה

לַחֲלוֹק

Au Canada, le gouvernement confirme qu’il misera sur un réaménagement des effectifs pour ramener la taille de la fonction publique à un niveau « plus viable » d’environ 330 000 fonctionnaires d’ici 2028-2029. Il s’agit d’une réduction de l’ordre de 10 %. Selon Radio-Canada, l’examen des dépenses a permis de déterminer 16 000 postes à temps plein à supprimer, incluant 650 postes de haute direction. À cela s’ajouteront des départs anticipés à la retraite et des départs liés à la fin du financement temporaire de certains programmes.

כמו

תגובה

לַחֲלוֹק

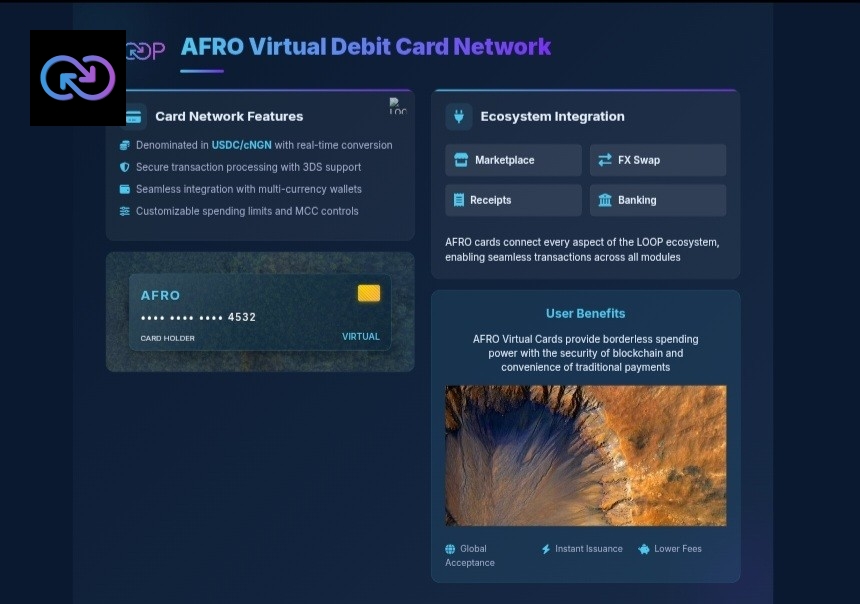

🎯 Become a LOOP CICO Agent – Join the financial revolution! 🎯

Dear future CICO Agent,

A unique opportunity awaits you! LOOP, the cutting-edge financial, commercial, and social HyperApp, invites you to become a key player in its network as a CICO Agent (Cash-In, Cash-Out).

🚀 Why become a CICO Agent?

• Facilitate access to financial services in your community.

• Generate income through transaction commissions and referrals of new clients.

• Benefit from a complete infrastructure: multi-currency wallet, real-time P2P settlement, AFRO cards, secure marketplace, and much more.

💥 Exclusive launch offer!

The first 100 CICO Agents to join the network will receive a 50% discount on setup fees:

• **Fees reduced to $25** instead of $50!

• Total cost to start: 1025 USDC (1000 USDC + $25 setup fee).

*⚠️Offer valid until November 28th*

📌 How to participate?

1. Gather 1025 USDC in stablecoins.

2. Join our platform via this link: https://joinloop.one/

3. Set up your portal and start serving your clients while earning commissions!

🌍 Don't delay! Spaces are limited, and demand is high. Be among the first to seize this opportunity to contribute to financial inclusion while building your own success.

🔗 To learn more about LOOP and this opportunity:

👉 Check out our detailed presentation: https://chat.z.ai/space/a0q5m87y3c20-ppt

SUREBANQA - LOOP, the financial innovation loop. ●○○

Join us and be a part of the change! 💫

כמו

תגובה

🎯 Devenez Agent CICO LOOP – Rejoignez la révolution financière ! 🎯

Cher(e) futur(e) Agent CICO,

Une opportunité unique s’offre à vous ! LOOP, l'HyperApp financier, commercial et social de pointe, vous invite à devenir un acteur clé de son réseau en tant qu’Agent CICO (Cash-In, Cash-Out).

🚀 Pourquoi devenir Agent CICO ?

· Facilitez l’accès aux services financiers dans votre communauté.

· Générez des revenus via des commissions sur les transactions et le parrainage de nouveaux clients.

· Bénéficiez d’une infrastructure complète : portefeuille multi-devises, règlement P2P en temps réel, cartes AFRO, marketplace sécurisée, et bien plus encore.

💥 Offre de lancement exclusive !

Les 100 premiers Agents CICO à rejoindre le réseau bénéficieront d’une réduction de 50% sur les frais de configuration :

· **Frais réduits à 25 $** au lieu de 50 $ !

· Coût total pour démarrer : 1025 USDC (1000 USDC + 25 $ de frais de configuration).

*⚠️Offre valable jusqu'au 28 novembre*

📌 Comment participer ?

1. Rassemblez 1025 USDC en stablecoins.

2. Rejoignez notre plateforme via le lien : https://joinloop.one/

3. Configurez votre portail et commencez à servir vos clients tout en gagnant des commissions !

🌍 Ne tardez pas !

Les places sont limitées, et la demande est forte. Soyez parmi les premiers à saisir cette opportunité pour contribuer à l’inclusion financière tout en bâtissant votre propre succès.

🔗 Pour en savoir plus sur LOOP et cette opportunité :

👉 Découvrez notre présentation détaillée : https://chat.z.ai/space/a0q5m87y3c20-ppt

SUREBANQA - LOOP, la boucle de l’innovation financière. ●○○

Rejoignez-nous et soyez acteur du changement ! 💫

כמו

תגובה

לַחֲלוֹק

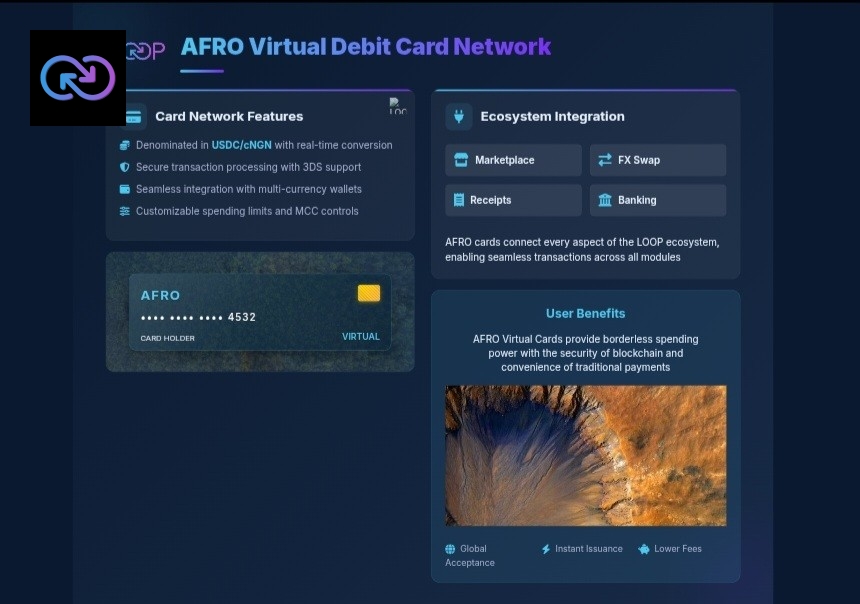

🎯 Become a LOOP CICO Agent – Join the financial revolution! 🎯

Dear future CICO Agent,

A unique opportunity awaits you! LOOP, the cutting-edge financial, commercial, and social HyperApp, invites you to become a key player in its network as a CICO Agent (Cash-In, Cash-Out).

🚀 Why become a CICO Agent?

• Facilitate access to financial services in your community.

• Generate income through transaction commissions and referrals of new clients.

• Benefit from a complete infrastructure: multi-currency wallet, real-time P2P settlement, AFRO cards, secure marketplace, and much more.

💥 Exclusive launch offer!

The first 100 CICO Agents to join the network will receive a 50% discount on setup fees:

• **Fees reduced to $25** instead of $50!

• Total cost to start: 1025 USDC (1000 USDC + $25 setup fee).

*⚠️Offer valid until November 28th*

📌 How to participate?

1. Gather 1025 USDC in stablecoins.

2. Join our platform via this link: https://joinloop.one/

3. Set up your portal and start serving your clients while earning commissions!

🌍 Don't delay! Spaces are limited, and demand is high. Be among the first to seize this opportunity to contribute to financial inclusion while building your own success.

🔗 To learn more about LOOP and this opportunity:

👉 Check out our detailed presentation: https://chat.z.ai/space/a0q5m87y3c20-ppt

SUREBANQA - LOOP, the financial innovation loop. ●○○

Join us and be a part of the change! 💫

כמו

תגובה

לַחֲלוֹק

Showing 40 out of 545